News

新闻动态

生意社:产能集中投放 2025年丙烯腈市场所作白热

发布时间:

2025-03-31 12:21

2024-2025年仍是丙烯产能投放的高峰期,以PDH为出产径的丙烯产能将汇聚投产,国内丙烯产能基数提拔至7044万吨/年。丙烯产能跨越消费的态势进一步扩大。2025年仍是丙烯产能投放的高峰阶段,跟着丙烯供应大幅添加,供应侧压力将进一步加大,对丙烯市场发生必然的利空影响。

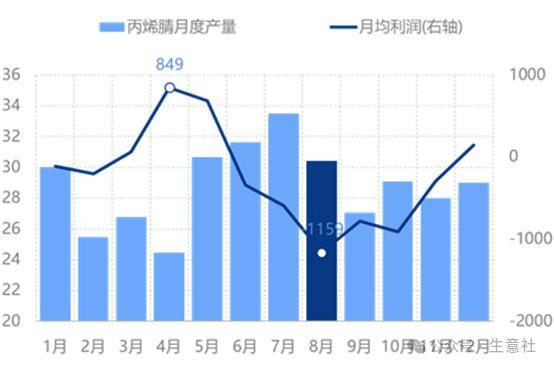

出产吃亏叠加库存压力,导致部门丙烯腈工场自动减产,华东次要大厂安拆降负,且成本压力持续加大。8月份最初一周,国内丙烯腈市场竣事近四个月的跌势后触底反弹。但因为根基面无本色性改善,现实需求跟进并不不持续,8月底起头国内丙烯腈市场快速上涨后进入盘整形态。

三大次要下逛需求范畴中,丙烯酰胺及腈纶行业已存过剩风险,据统计,丙烯酰胺行业和腈纶行业正在2025年无新减产能打算。ABS行业仍是次要的需求增加点,其产能扩张节拍较快,2025年各相关企业的新减产能合计约450万吨。

总体来说:按照目前下逛的需求成长环境,集中的丙烯腈产能难以完全消化。国内丙烯腈行业供大于求款式预期难有改善,估计行业利润将持续处于低谷期,产物出产成本将成为丙烯腈企业合作环节要素。

2024年国内丙烯腈市场全体宽幅震动,岁首年月价钱正在9812元/吨、岁暮价钱正在9300元/吨,年度下跌5。22%;年内最高价为10863元/吨,最低价为8067元/吨,最大振幅达34。66%。

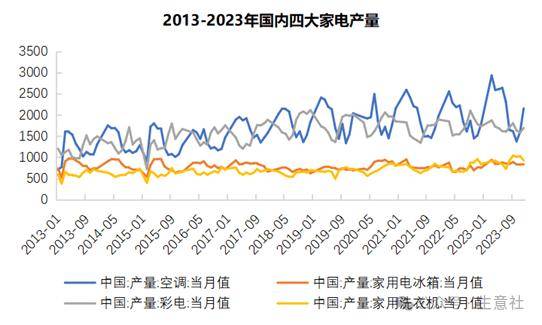

从近10年家电市场产量阐发来看,白电产量高速增加时代已过,且家电属于耐耗品。近几年以及将来跟着房地产市场的低迷以及终端需求品市场的萎靡,白电市场对ABS新兴需求提振感化无限,其全体消费量增速照旧偏缓,行业开机率由此前的90%以上逐渐降至2024年的60-70%程度,因而其产量增加远不及产能增速。且ABS对丙烯腈单耗相对较低(22%~25%)。

ABS的次要消费范畴正在电器制制行业,2024年约占到中国ABS总消费量的70%以上的份额,此中家用电器占比最大,约占到了总消费量的45%以上。而家用电器范畴中,对ABS消费量最大的企业,包罗格力电器、美的电器、青岛海尔、四川长虹、美菱电器、青岛海信等。

2024年丙烯腈市场无新产能投放,叠加泊车及减产环境增加,阶段性的供应缩紧鞭策价钱上涨及利润修复。

丙烯腈下逛消费范畴较为普遍,次要集中正在ABS、腈纶及丙烯酰胺三大范畴,以及少量使用于丁腈胶乳、丁腈橡胶、聚合物多元醇以及碳纤维等行业。

2月份起头供应逐渐缩减,市场上行通道,虽然这期间下逛全体需求增加不及预期,但根基面仍呈现阶段性偏紧态势,从而刺激丙烯腈价钱逐渐上涨,4月份涨幅较着扩大,价钱快速冲至年内高点。5月份起头行业产能操纵率逐渐提拔至80%偏上,同时6-8月份下逛需求进入保守淡季,供需矛盾下丙烯腈价钱持续走低,8月下旬价钱跌至年内低点。

国内的丙烯腈安拆出产工艺为丙烯氨氧化法,凡是出产1吨丙烯腈需要1。05吨丙烯和0。5吨合成氨。正在丙烯腈的出产过程中,原料成本的占比全体正在75%摆布。对于丙烯腈工场来说,次要原料丙烯多为自有出产,因而其成本取原料丙烯的出产成本联系关系性亲近。

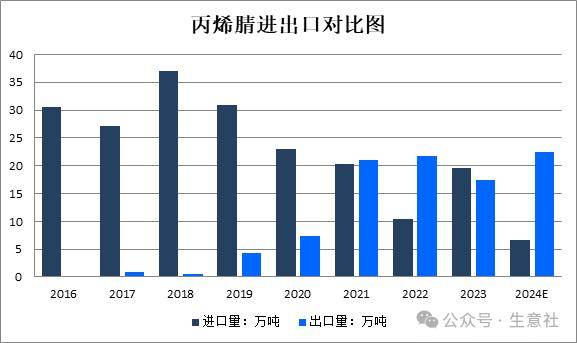

跟着国内丙烯腈产能过剩款式逐渐,出口已成为丙烯腈需求的主要构成部门。自2021年起,我国从丙烯腈净进口国改变为净出口国。虽2023年受海外需求萎缩出口量较2022年小幅下滑,且国内丙烯腈安拆正在低利润下,开工志愿不高,个体时间段内场内供应呈现紧均衡,通过一部门低价进口货来填补,进口量有所提高。但2024年,根基连结单月2万吨摆布及以上的出口量,出口量远超进口量。但鉴于全球经济步入“低增速常态”,2025年全球经济增加预期仍显迟缓,丙烯腈出口或仍面对必然阻力。

据统计,2025年国内有多套共计131万吨的新产能打算投产。供应面添加对2025年丙烯腈行情带来压力。届时国内丙烯腈出产企业数量也将添加至21家,行业集中度进一步下降,产能过剩加沉的同时,个体安拆的波动对市场走势的影响也将有所削弱。

10月下旬,因华东部门厂家安拆打算内检修叠加毛病降负及泊车环境,行业开工全体处于偏低程度,从而刺激丙烯腈价钱再度回升。岁尾原料丙烯价钱回落,而前期泊车的丙烯腈安拆再度沉启,供应面回升,丙烯腈价钱再度小幅转跌。

后市预测:生意社丙烯腈阐发师认为,2025年丙烯腈成本面预期走低,供需双增态势下需求增量仍略显不脚,行业供过于求款式加剧;别的全球经济步入“低增速常态”,丙烯腈出口或仍面对必然阻力。分析来看行业合作日益激烈,开工率将进一步下滑,前往搜狐,查看更多。

2024岁尾我国丙烯腈总产能连结正在439。9万吨/年,全年丙烯腈行业产能操纵率为78。34%摆布。